2020年,我国迎来了首次个税汇算清缴,退税也成为网络上热词。

为什么他在退税,我却要补税?

首先需要和大家科普一下,个税汇算清缴其实是指上年度个人所得税清算的一个过程,遵循多退少补的原则。

具体算法如下(以2021年度个税汇算清缴为例):

2021年度汇算应退或应补税额=[(综合所有收入额)-6000元-三险一金等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)*适用税率-速算扣除数]-2020年已预缴税额。

也就是说,通过以上公式算出来是正数的,纳税人应该进行补税;计算出来为0,不需要进行补税或退税;如果计算出来是负数,恭喜你!可以登录个人所得税app进行退税了!

公式看起来还是有些许复杂,我们通过拆分各个关键项进行解析,就很清晰了!

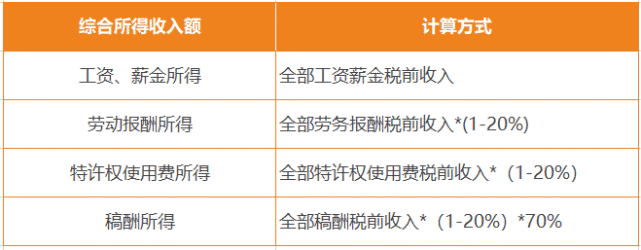

综合所得收入额

综合所得收入是指工资薪金、劳动报酬、特许权使用费、稿酬所得的总和。

但需要注意,收入和收入额是有区别的,在计算个人所得税的综合所得收入额时需要对综合所得收入进行换算。

工资、薪金所得为全部工资薪金税前收入;

劳务报酬所得为全部劳务报酬税前收入的80%计算;

特许权使用费所得为全部特许权使用费税务收入的80%计算;

稿酬所得为全部稿酬税前收入的80%的基础上,再减征30%,即全部稿酬税前收入的56%进行计算。

60000元

我国个税起征点为5000元,一年也就是有60000元是无需缴纳个人所得税的。

因此,60000元作为年度基本减除费用,可从综合所得收入额中直接扣除。也不会因为当年退休、中断工作、在几个单位任职等情况而不能扣除,不会让你多扣也不会让你少扣,每个人每年就扣60000元。

专项扣除

根据《中华人民共和国个人所得税法》规定,专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等,即我们通常所说的“三险一金”。注意,此处可扣除的三险一金均为员工个人缴纳部分。

拓展:那么灵活用工人员自己负担“三险”是否可以扣除?

可以扣除!但是需要灵活用工人员保留一些自己缴纳保险的单据、凭证、银行扣款记录或代缴证明等备查。

专项附加扣除

增加了专项附加扣除是国家进行减税降费的重要举措之一。

那么专项附加扣除包括哪些呢,简单来看有子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六大项。

依法确定的其他扣除

根据个税实施条例第十三条,“个人所得税法第六条第一款第一项所称依法确定的其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。”

可总结如下:

1. 企业年金/职业年金。年金具体范围,参照财税(2013)103号

2. 商业健康保险(200元/月,每年2400元)。具体参照财税(2017)39号,税务总局公告2017年第17号

3. 税收递延型商业养老保险(按6%或12000元扣除)。具体参照财税(2018)22号

4. 公益捐赠。个人通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

适用税率和速算扣除数

个人综合所得适用3%-45%的7级超额累进税率表,根据计算出的全年应纳税所得额,可以查找出相应的税率和速算扣除数,从而计算出全年应纳个人所得税额,再减去2020年已预缴的税额,便可得出2021年度汇算应退或应补的税额了。

已预缴税款

个人可以通过个人所得税APP对去年已预缴税额进行查询。

通过计算公式的拆分解析,大家即可对应公式的各个项目预算自己2020年度汇算应退或应补税额啦。

关于汇算清缴,你还应该知道这4个知识点

什么时候办理年度汇算

2019年度汇算清缴时间是2020年3月1日至6月30日,2020年度就快结束,具体时间等候税务局通知。

3种方式办理个税汇算清缴

自己办(纳税人自行办理)、单位办(请任职受雇单位办理)、请人办(委托涉税专业服务机构或其他单位及个人代办)。

7种情况可申请退税

1) 年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。

2) 有符合享受条件的专项附加扣除,但预缴税款时没有扣除的。

3) 因就业、退职或者部分月份没有收入等原因,导致前后税收优惠政策不一致。

4) 没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需通过年度汇算办理各种税前扣除的。

5) 年度中间劳务报酬、稿酬、特许权使用费适用的预扣预缴率高于综合所得年适用税率的。

6) 预缴税款时,未享受或者未足额享受综合所得税收优惠的。

7) 有符合条件的公益慈善捐赠支出,但预缴税款时未办理扣除等情形。

1种情况需要补税

年度综合所得收入超过12万元且年度汇算补税金额在400元以上的。