会计人在实际处理账务问题的时候,都会遇到各种各样的情况,有些情况,逻辑上看似没有任何问题,往往潜藏着一些涉税风险。今天结合税务局新的口径,给大家重点梳理一下相关的涉税风险点。

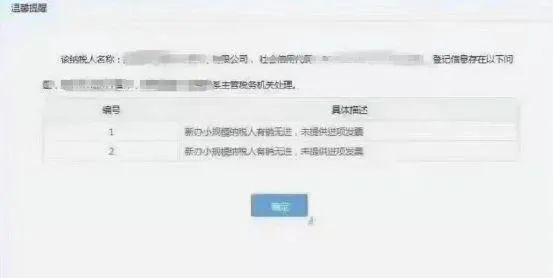

1、小规模纳税人有销无进,居然收到税务局的提醒

最近,有小规模纳税人收到了税务部门的风险提醒,究竟怎么回事呢?

其实,问题的根源在于,好多会计出现了一个这样的误区,认为自己属于小规模纳税人,不存在增值税抵扣,因此进货就可以不用取得进货发票。

真的可以这样吗?事实证明这种认识是严重错误的。因为其中有很多的涉税风险,很可能成为税务稽查的重点。关于这个问题,这张思维导图已经给大家整理清楚了!

2、这37个账面涉税风险点

也许个别你已经遇到过了,除了上面小规模纳税人有销无进的情况,还有很多大家不太关注的点,依然存在相应的涉税风险点。同样,总结了37个账面涉税风险点,会计人赶紧对照自查吧!